TAM-Meldeportal

Meldeplattform für Transparenzmeldungen der Datenerhebung über Förder- und Entlastungssummen (Transparency Award Module = "TAM-Meldungen"), die aus dem EEG sowie dem EnFG resultieren.

Jetzt anmelden

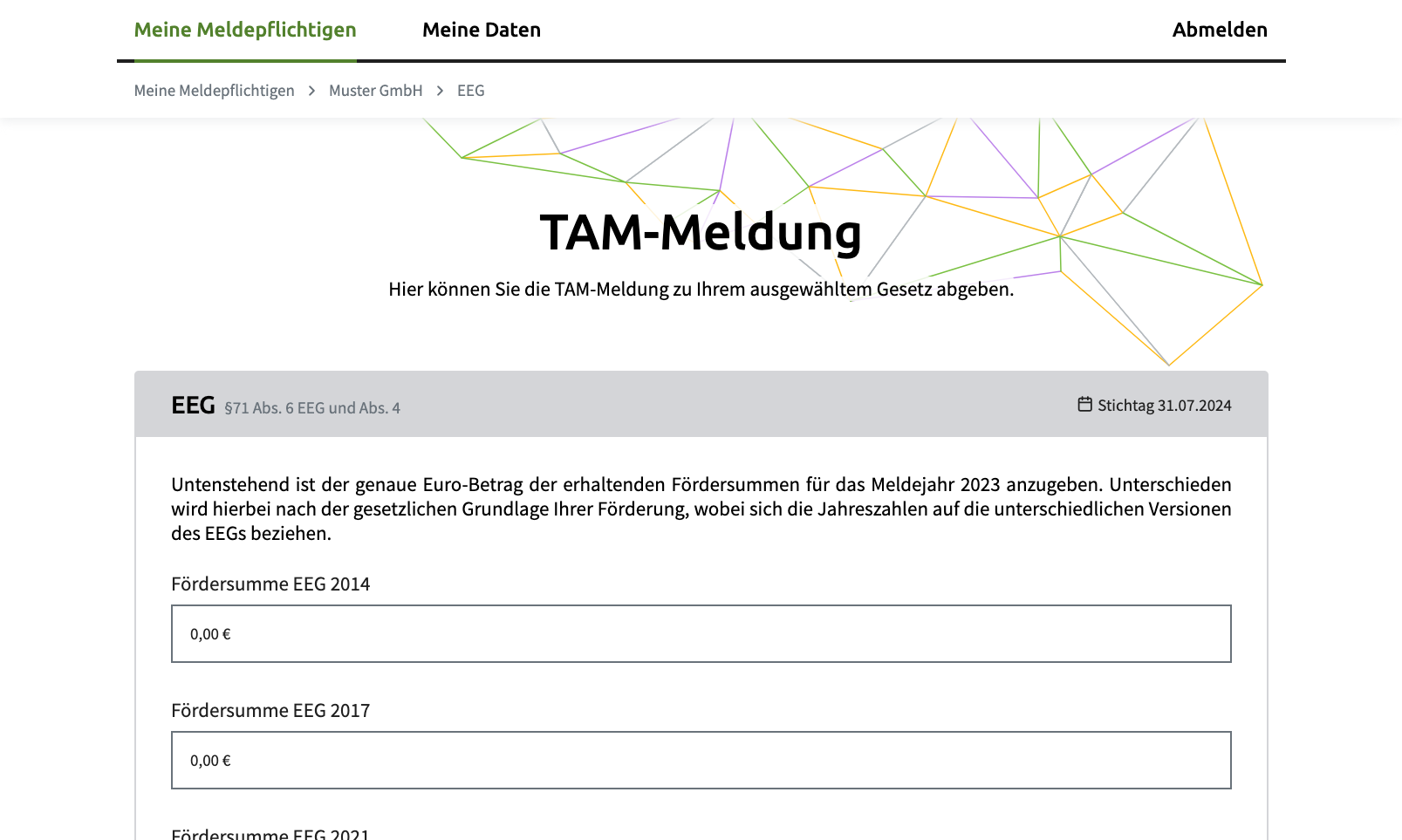

Die vier deutschen Übertragungsnetzbetreiber (ÜNB) führen zur Erfüllung europarechtlicher Transparenzverpflichtungen die Datenerhebung über Förder- und Entlastungssummen (Transparency Award Module = „TAM-Meldungen“), die aus dem EEG sowie dem EnFG resultieren, durch.

Hier finden Sie alle relevanten Informationen zum Vorgehen und zur Abgabe der TAM-Meldungen. Bitte beachten Sie die gesetzlichen Fristen zur Datenmeldung und führen diese zeitnah durch.

- 31. Juli 2026: § 71 Abs. 6 EEG in Verbindung mit Abs. 4 (EEG-Förderung)

- 31. Juli 2026: § 56 Abs. 1 EnFG (Umlagenentlastung)